来源:三板富

最近有一个萌萌的集邮党多次向富姐提问,为什么明明是做市交易,但他按现价挂的单常常不能成交,买也买不到,卖也卖不出?这个问题富姐花了2个星期跟他聊,到昨天这位朋友才大致想明白。

让富姐惊讶的是,他已经投资新三板一年多,并已经集邮20多家公司、账面市值大几百万。讲真,富姐也想不明白,既然他到现在都还不懂做市交易的报价原理,在新三板的这一年是怎么过的。有钱就是任性。

但不懂做市交易细节的朋友,还是要抓紧学啊!因为,很快做市交易制度又要演化成更复杂的综合交易或者说混合做市了。很大可能就在今年。

本周,股转公开表示,年底前将推出综合交易制度,并且特别提到,将为符合条件的创新层企业引入价格竞争机制。而据媒体消息,股转可能在做市交易中引入竞价因素。换句话说,以后做市交易的对手盘可以不局限于做市商,投资者和做市商将能够竞争性报价。

那么,富姐就先跟大家简单讲讲现有的做市交易到底是怎么买卖的。

股转的《股票转让细则》措辞严谨,很多术语,不好懂。对普通人像“天书”一样,也难怪会有投资人交易一年了也没弄明白。富姐给大家翻译成“人话”吧。

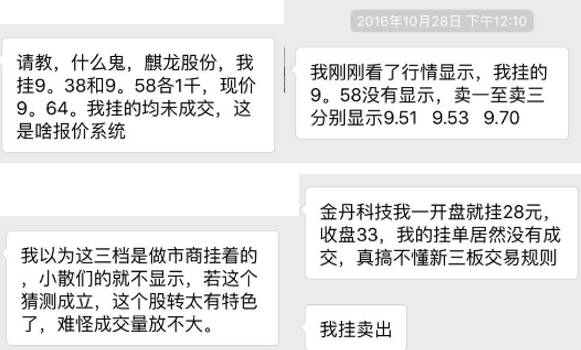

我们知道,做市制度下,是由做市商来报价、并由做市商提供流动性的。也就是说,我们在交易软件上看到的6档报价都是做市商挂出来的,并且我们只能跟做市商交易、做市商也有责任按它给出的报价与我们交易。下图是一家做市企业的报价情况。

这张图片可以分为3部分,最显眼的是现价(最近成交价,如今天无成交则为上一收盘价),然后是做市商卖出报价和做市商买入报价。

富姐告诉还不懂如何买卖做市股的朋友一个小技巧,就是挂单时候只看6档报价中的一半:如果你是想买入,那就是要券商卖股票给你,只需看做市商的3档卖出申报价格;反之,如果想卖出,那就是你要卖给做市商,那就只看做市商申报的3档买入价格。

开头提到的那位朋友,他是习惯A股的交易了。譬如我们上面这个截图,买一和卖一之间,差了0.5元,那如果是在A股上大家要卖这样的股票,大家就习惯挂卖二、卖三,等着股价上来;心急一点的才会往低了挂,如果更着急那直接挂买一价就立刻成交了。这是因为A股有很多交易对手,成交价会上下波动,所以可以等着买家从低到高扫掉卖盘。

但在新三板上,做市商是唯一的对手盘,上图中卖出申报是12.40比卖一高了0.5元,但那是做市商才能卖给投资人的,其他股民不能在中间插一脚;想卖股票的话,就只能看做市商报出来的买一价11.88,最高只能卖11.88。股民挂12.00当然也可以,那就要看做市商的交易员愿不愿意把申报的买入价格调高了。

通过这样的设计,就给做市商带来了价差,做市商提高报价、提供流动性,得到的回报就是这个交易价差。不要看那0.5元挣不到心里痒痒,那本来就是股转给做市商设计的“好处费”。

做市之弊:暴涨暴跌随心所欲,市值蒸发一夜之间

到这里,就要进入高阶一点的知识啦。暴涨暴跌,协议股是家常便饭,但并不是说做市股就能杜绝了。

由于做市股票的价格是由做市商的报价来驱动的,理想的情况下,做市商应该根据它能看到的买卖双方的挂单来申报合适的价格、撮合成交。当然也会有背离的情况。

◆做市制度存在“到价成交漏洞”

这个词语就不解释了,直接举例吧。譬如现在有2个投资人,一个想卖股票、挂5元,一个想卖股票、挂3元,那么做市商应该在中间同时申报一对买入和卖出的报价,譬如做市买入3.8元、做市卖出4元,这样它撮合市场价格的形成、成交之后能赚差价2毛钱。但如果做市商有比差价大得多的其他利益,它也能不顾市场情况,譬如申报做市买入10元、做市卖出9元,那原来只是想卖5元的股民、他的委托单会按10元成交。做市商只要在临近收盘的时候如此“操作”,不需要成交很大的金额,就能轻松让这家公司市值翻番或暴跌。

2015年12月31日,国泰君安场外市场部的高管认为2015年新三板行情太好、效益太好,远远超出考核指标,那领完当年的奖金,2016年的业绩增长指标估计就完不成了。他们脑洞大开,居然想到对自家做市股票砸盘这样的办法。于是,2015年最后一个交易日的最后10分钟,国泰君安做市部突然对16只股票砸盘,酿成“血案”,影响极坏,为此被股转系统狠狠地打了屁股。

◆做市制度在目前新三板流动性不足的情况下还强化了下跌预期

理论上说,做市商跟做市公司的利益是比较一致的,都希望能把股价做高,这样才能挣钱嘛。否则进入下跌通道,那做市商就得赔本提供流动性。

由于新三板上大多数做市商库存股的成本价都是公开的,而现在新三板流动性差,情形很像散户们跟做市商在玩“斗地主”,做市商就是那个被无数“农民”一起围观的地主。

做市商的库存股往往是企业给了大幅折扣的,远低于股票的合理价格,但散户们可以达成一种默契,只看不买,用围观的力量迫使承担报价义务的做市商不得不报出比原计划更低的价格,指望着能让利散户、促进股权分散程度、使交易活跃起来后实现有效价格。

但实际上,散户们也很凶猛,“欲壑难填”。导致现在许多做市股,都已经跌破做市商库存成本价了。

制度的漏洞还需制度上来弥补,股转将推出混合做市

由于股转近期多次对市场放风,使用的词语都是比较模糊的,诸如“不连续竞价交易”“在交易过程中引入价格形成的竞争性因素”等等,这多半是为了试探市场的反应、并且给改革方案的设计留下模糊空间。

但接近股转的知情人士向媒体记者透露,最关键的一点是,未来可能在做市中引入某些竞价内容:“官方的表述比较纠结,我也不知道怎么解释,大概就是做市中包含竞价,现在内部定义为混合做市。”

那么,什么是混合做市呢?

简单来说,就说非做市商的市场参与者之间也可以相互交易,做市商不再是所有人的对手盘。

混合做市的股票,做市商的报价和其他投资人的报价可以同时出现、按“价格优先、时间优先”的原则成交。那么,如果有投资人认为做市商挂出的买入申报价格太低了,他就可以自己挂单。这样通过竞争,来促进有效价格的形成。同时也使得市场的博弈更加复杂,从而抑制做市商操纵市场、散户们“看死”做市商这样有害于有效市场的博弈局面出现。

股转系统副总经理陈永民曾在10月31日透露,新三板目前开户数30万,但每天参与交易的只有5000户,挂牌公司有产生交易的比例只有10%。

如此惨淡的局面,交易制度不畅,也是重大的原因。股转近期也是集中发力,破除交易制度上的障碍。除混合做市外,盘后大宗交易也很大概率会在今年底推出,从而消除协议股常见的“一分钱交易”对K线图带来的破坏性影响。